|

|

|

|

|

|

[様式6] |

|

<源泉所得税預り金報酬明細書> |

|

|

|

|

|

|

|

|

|

事業名称: |

|

|

|

|

項 目 区 分 |

支 払 先 |

報 酬 金 額 |

No. |

|

科 目 |

細 目 |

支払総額 |

源泉所得税額 |

差引支給額 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

0 |

|

|

合

計 |

0 |

0 |

0 |

|

|

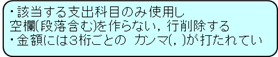

個人の場合のみ記載してください。法人の場合は様式14に記載してください |

|

|

|

|

会計マニュアルの「源泉徴収税額表」を参照してください |

|

|

|

|

|

|

|

|

|

|

|

|

源泉所得税=支給額-手取額 |

|

|

|

|

|

|

|

|

|

|

|

|

源泉所得税の取扱いについて |

|

JCI日本が個人等に支払う報酬に対しては源泉徴収が必要です。 |

| 1.源泉所得税の支払先別の取扱い |

|

1)個人(外国人を除く)への支払い ※ ㈱・㈲ 等の法人格がない個人事業者を含む |

|

ア)講師、臨時事務員、アルバイト、デザイナー等個人に支払う場合 |

|

イ)懇親会等の芸能人等へ支払う場合 |

|

※源泉徴収税額(合計税額)は,同一人物に対する1回の支払金額が100万円以下の場合10.21% |

|

|

(=10%×102.1%),100万円超える場合の超える部分は20.42%(=20%×102.1%) |

|

|

となります。源泉徴収税額表を参照ください。 |

|

|

|

|

|

2)外国人への支払い |

|

ア)講師、通訳等個人への支払いのうち、外国人に対する支払いは、原則として、20.42%の源泉徴収 |

|

イ)外国人のうち、日本国内に継続して1年以上居住した人、又は1年以上居住することを必要とする職業を有する場合には、日本国居住者とみなされるので、10.21%の源泉徴収 |

|

ウ)租税条約で扱いが異なりますので、詳しくは財政審査会議又はJCI日本事務局経理へお問い合わせください。 |

|

|

| 2.源泉所得税納付及び徴収手順 |

|

A.JCI日本本会の事業の場合 |

|

源泉所得税は、JCI日本事務局経理が納付します。 |

|

1)JCI日本事務局経理では、事業費支払申請書[様式31]の内容に基づき、該当事業口座から相手方口座に

報酬の手取額を支払うと同時に、源泉所得税額をJCI日本本会計口座へ振替えた後、翌月10日に納付いたします。 |

|

B.地区・ブロック協議会の場合 |

|

源泉所得税は、各協議会ごとに納付していただきます。 |

|

1)納付に際しては、源泉所得税納付報告書[様式54]をご参考の上、お近くの税務署で報酬用の納付書を入手して頂き、

ご記入下さい。 |

|

2)各協議会は、相手方口座に報酬の手取額を支払うと同時に、源泉所得税額を翌月10日迄に上述の納付書を添えて

金融機関で納付して頂きます。 |

|

3)納付後、速やかに源泉所得税納付報告書[様式54]をJCI日本事務局経理宛にFAX(03-3234-7183)でご報告下さい。 |

|

|

| 3.源泉徴収の注意事項 |

|

① 現金で支給する交通費(お車代)や宿泊費、高額な物品、現金に交換可能な物品(商品券等)に対しても源泉所得税が必要となります。その際、講師出演依頼に伴うマイナンバー提出について[財審様式6別表]を用いて、マイナンバーを先方から取得し、事務局に連絡してください。 |

|

② 交通費や宿泊費は、現金で支給することは極力避け、実際に必要な額をチケットやクーポンでお支払いさせていただくように調整して下さい。 |

|

③ 契約時点(見積りの時点)で支払報酬金額が源泉込額なのか、手取額なのかを確認をすることがトラブルを避けるために必要です。 |

|

④ 平成25年1月から25年間で生ずる所得について源泉徴収する際には,所得税の2.1%相当分である復興特別所得税を併せて

徴収しなければなりません(復興財源確保法28) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|